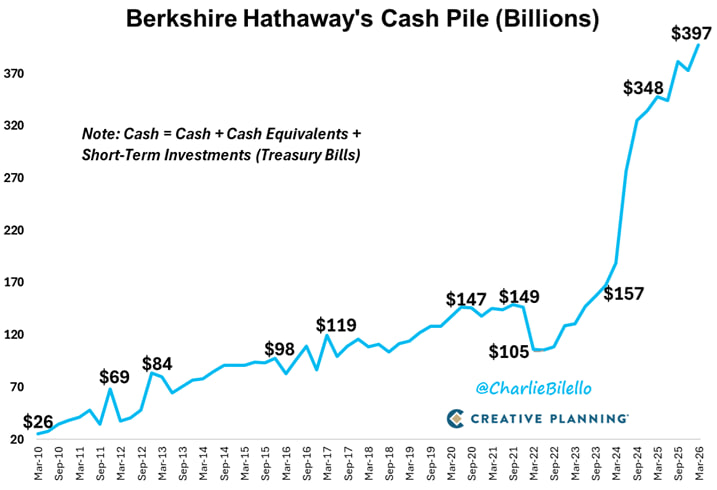

چارتی که نشان میدهد موجودی نقد و اوراق خزانه کوتاهمدت در ترازنامه برکشایر طی دههها بهویژه بعد از ۲۰۲۰ بهصورت جهشی به نزدیکی ۴۰۰ میلیارد دلار رسیده، یک پیام ساختاری روشن دارد: وارن بافت عمداً در حالت «اختیار نقدی» (cash optionality) نشسته است، نه اینکه صرفاً فرصتها را از دست داده باشد.

منطق اول به قیمتگذاری داراییها برمیگردد. در دورههای طولانی نرخ بهره پایین، ارزشگذاری سهام و حتی برخی داراییهای واقعی فشرده میشود و حاشیه امنیت کاهش مییابد. بافت که چارچوبش بر «حاشیه امنیت» بنا شده، در چنین محیطی ترجیح میدهد بهجای تعقیب بازده، ریسک قیمتگذاری را مدیریت کند. نگهداری نقد در این فاز، در واقع خریدن یک اختیار است: اختیار خرید داراییهای باکیفیت در زمانی که بازار بهصورت ناگهانی دچار فاز «فروش اجباری» میشود.

منطق دوم به ساختار جریانهای نقدی برکشایر مربوط است. عمده سهام این هلدینگ از بخشهای بیمه ، راهآهن، انرژی و سبد بزرگی از شرکتهای سودده تشکیل شده که جریان نقدی پایدار تولید میکنند. وقتی این جریانها انباشته میشوند و فرصتهای بزرگ با نرخ بازده مورد انتظار بالا کمیاب است، تراز نقدی بهصورت طبیعی بالا میرود. اما جهش اخیر نشان میدهد این فقط «انباشت طبیعی» نیست، بلکه یک انتخاب فعال برای افزایش انعطافپذیری ترازنامه است.

سوم، تغییر رژیم نرخ بهره. با بالا رفتن نرخهای کوتاهمدت، نگهداری اوراق خزانه کوتاهمدت بازدهی معناداری میدهد. بنابراین «هزینه فرصت» نگهداری نقد کاهش یافته است. وقتی میتوان بدون ریسک اعتباری، بازدهی چنددرصدی از خزانهداری گرفت، صبر کردن برای قیمتهای بهتر، از نظر ریاضی توجیهپذیرتر میشود.

چهارم، پویه های چرخهای و رفتاری بازار. تجربه تاریخی نشان میدهد دورههای طولانی آرامش و فشردگی نوسان، اغلب به جهشهای نوسانی بعدی ختم میشود. بافت بارها از فرصتهایی که در شوکهای نقدینگی ایجاد میشوند استفاده کرده: معاملههای ترجیحی در بحران ۲۰۰۸، یا تأمین مالی شرکتها در زمان استرس. نقدینگی بالا یعنی آمادگی برای بازی در «لحظههای ارزندگی» که دیگران بهدلیل محدودیت نقد یا اهرم بالا مجبور به فروش میشوند.

پنجم، محدودیت اندازه. وقتی اندازه سبد به صدها میلیارد دلار میرسد، تعداد فرصتهایی که میتوانند اثر معنادار بر بازده کل بگذارند محدود میشود. بنابراین استانداردهای انتخاب سختتر میشود و طبیعی است که پول بیشتری در حالت انتظار باقی بماند تا یک «شکار» مناسب (معامله بزرگ) پیدا شود.

جمعبندی

افزایش سنگین نقدینگی در برکشایر را باید بهعنوان سیگنال احتیاط و دوراندیشی وارن بافت تعبیر کرد، نه انفعال او. بافت در حال زمانسنجی کوتاهمدت نیست؛ او در حال قیمتسنجی است. افزایش نقدینگی نشان میدهد که از نظر او، نسبت بازده به ریسک در قیمتهای جاری جذاب نیست و احتمال میدهد در آینده—در پی شوکهای اقتصاد کلان، انقباض نقدینگی، تنشهای ژئوپولیتیک یا اصلاح طبیعی بازار—داراییهای باکیفیت در قیمتهای پایینتر در دسترس قرار گیرند. در آن لحظه، این «کوه نقدینگی» به مزیت رقابتی تبدیل میشود: توانایی اقدام سریع، بدون نیاز به فروش داراییهای موجود یا اتکا به تأمین مالی پرهزینه.

نظر شما چیست؟